Coluna: Opinião jurídica

Colunista: Lúcio Roca Bragança

A questão não deveria despertar dúvidas; afinal, o art. 206, §1º, II do Código Civil parece muito claro em estabelecer que "prescreve em 1 (um) ano a pretensão do segurado contra o segurador, ou a deste contra aquele”. Nada obstante, há cerca de um mês, o Tribunal de Justiça do Rio Grande do Sul afirmou que o prazo de prescrição na ação da seguradora contra o segurado é de 3 anos quando fundada no enriquecimento sem causa:

DIREITO CIVIL. AGRAVO DE INSTRUMENTO. AÇÃO DE COBRANÇA. PRESCRIÇÃO ÂNUA. INAPLICABILIDADE. RECURSO DESPROVIDO.

- CASO EM EXAME:

- Agravo de instrumento interposto contra decisão que rejeitou a preliminar de prescrição da ação de cobrança.

- QUESTÃO EM DISCUSSÃO:

- A questão em discussão consiste na aplicabilidade do prazo prescricional ânuo previsto no art. 206, § 1º, II, "b", do CC, à pretensão de ressarcimento da seguradora.

- RAZÕES DE DECIDIR:

- No caso, a pretensão de ressarcimento da seguradora não decorre da relação securitária propriamente, mas sim da violação do dever de informação e do princípio da boa-fé pelo segurado, que não informou a existência de outro contrato de seguro.

- O art. 206, § 1º, II, "b", do CC, que prevê a prescrição ânua, é aplicável apenas às pretensões de natureza securitária, não se aplicando ao caso em análise, cuja demanda tem fundamento no pretenso enriquecimento sem causa da segurada.

- A jurisprudência do STJ e do TJRS reconhece que, em casos de enriquecimento sem causa, o prazo prescricional aplicável é o trienal, conforme o art. 206, § 3º, IV, do CC.

- DISPOSITIVO E TESE:

- Recurso desprovido.

(Agravo de Instrumento, Nº 50134305020258217000, Sexta Câmara Cível, Tribunal de Justiça do RS, Relator: Fabiana Azevedo da Cunha Barth, Julgado em: 26-06-2025)

É bem verdade que o Código Civil possui outra disposição (art. 206, §3º, IV), fixando o prazo de 3 anos para “a pretensão de ressarcimento de enriquecimento sem causa”, a que o acórdão procurou justificar a incidência sob o argumento que se trata, não de ação securitária (!), mas de pretensão decorrente do descumprimento dos deveres anexos de informação e boa-fé.

Ora, evidentemente, a seguradora não vai cobrar do segurado a cobertura securitária; logo, quais são as pretensões que ela pode deduzir contra o segurado? Primordialmente, o descumprimento de deveres e obrigações, principais ou acessórios, ao contrato. Exemplificativamente, pode-se pensar nas seguintes situações:

- Descumprimento do dever de comunicar o agravamento do risco (art. 769);

- Descumprimento do dever de pagar o prêmio (art. 763);

- Descumprimento do dever de comunicar nova contratação no seguro de danos (art. 782);

- Descumprimento do dever de boa-fé objetiva (art. 765).

No caso dos autos, o acórdão entendeu que houve descumprimento deste último dever de boa-fé (ainda que pudesse, também, ter considerado o descumprimento do item precedente de comunicação de nova contratação) para afastar a incidência do art. 206, §1º, II, do Código Civil. Nada, obstante, o descumprimento de qualquer um destes deveres pelo segurado importaria no seu enriquecimento sem causa, pois estaria malferindo o sinalagma contratual, afetando, ou suprimindo o equilíbrio entre prestação e contraprestação.

Portanto, aí já se se percebe a exegese equivocada, pois as ações entre seguradora e segurado decorrentes de violação de deveres e obrigações do contrato tendem, por sua própria natureza, a envolver o enriquecimento sem causa de uma das partes. O contrato de seguro é de natureza patrimonial, de modo que a pretensão almejará a satisfação de um direito que, se relegado, resultaria no proveito econômico impróprio da outra parte.

Disso exsurge que não devem ser confundidas as consequências, ou mesmo os efeitos, da prestação jurisdicional outorgada, com a pretensão exercida na ação. A diferença é bem nítida. A ação em que se exerce a pretensão de enriquecimento sem causa possui natureza subsidiária, calcada na responsabilidade aquiliana, quando não há fonte outra da obrigação que não a vedação legal; do contrário, todo o descumprimento contratual poderia ensejar uma reparação com prazo de 3 anos.

Nesta toada, a interpretação defendida pelo acórdão sob exame esvaziaria por completo a incidência do prazo ânuo quando se tratasse de ação da seguradora contra o segurado; o prazo de um ano passaria a valer somente em desfavor do segurado.

Ora, o prazo ânuo há de valer para ambas as partes do contrato. Não por acaso, a prevalência do prazo de um ano é já tradicional no Direito Pátrio, como se depreende da doutrina de Clóvis Bevilaqua, tratando da disposição em tudo análoga do Código Civil de 1916[1]:

Acções do segurado contra o segurador e vice-cersa. (...) Convém, entretanto, esclarecer o pensamento destes preceitos, com a leitura dos arts. 1.432 e seguintes, que regulam a matéria de seguro. Da leitura desses artigos se verá que toda acção fundada no contrato de seguro prescreve em um anno, se as partes estiverem no Brasil, e em território brasileiro se verificar o fato, que a autoriza, e em dois anos, se o facto se verificar fóra do Brasil.

No mesmo sentido, a lição histórica de Antônio da Câmara Leal[2]:

“O Código não deixou margem para exceções: qualquer ação decorrente do contrato de seguro, quer em favor do segurado contra o segurador, quer em favor deste contra aquele, prescreve em um ano, se o fato que lhe serve de fundamento ocorrer no Brasil. São, pois, condições para a prescrição ânua:

- a) que a ação tenha por origem o contrato de seguro;

b)que o fato em que se baseia ocorra em território brasileiro.

O prazo prescricional só começa a correr do dia em que o titular da ação tiver conhecimento do fato, que a justifica.”

Vale também transcrever o escólio de J. M. Santos[3], também à época do Código de 1916:

“A prescrição aqui mencionada refere-se a todas as ações aludidas nos arts. 1.432 a 1.476 do Código Civil.”

Este entendimento consagrado ao longo das décadas, não sofreu qualquer alteração com o Código Civil de 2002, ilustra a doutrina de Humberto Theodoro Jr.[4]:

A prescrição ânua aplica-se a ambas as partes do contrato de seguro, ou seja, ao segurador e ao segurado: àquele, no tocante ao preço do seguro (prêmio) e outros direitos derivados do contrato ou de seu descumprimento; a este, quanto à indenização do sinistro e outros encargos de responsabilidade do segurador, como os do art. 771, parágrafo único, e do art. 773.

No sistema do Código anterior, havia dois prazos prescricionais em tomo dos contratos de seguro; um ano, quando o fato se verificasse no país, e dois anos, quando ocorresse no exterior (art. 178, § 6°, II, e § 7°, V). O Código atual unificou ditos prazos submetendo a pretensão derivada do contrato de seguro sempre ao prazo de um ano, pouco importando onde tenha se dado o fato constitutivo do direito (art. 206, § 1°, II).

Igual senda traçam Bruna Miragem e Luiza Petersen, explicitando também as pretensões oriundas dos deveres anexos do contrato de seguro como sujeitas à prescrição ânua[5]:

“O prazo ânuo aplica-se tanto às pretensões do segurado contra o segurador quanto do segurador contra o segurado, abrangendo não apenas aquelas fundadas no inadimplemento de deveres principais (no caso do segurador, do pagamento do prêmio, no caso do segurado, de garantia e pagamento em caso de sinistro), mas também de deveres anexos ou acessórios derivados da relação jurídica de seguros (como o dever do segurador de regulação do sinistro e o dever do segurado de mitigação dos danos decorrentes do sinistro). Conforme a jurisprudência do Superior Tribunal de Justiça, que reconhece a abrangência do prazo ânuo, este aplica, inclusive, às pretensões do segurado de restabelecimento da apólice indevidamente extinta, de indenização por danos morais fundada na recusa da renovação da apólice e de ressarcimento do prêmio pago a maior.14 O mesmo se diga em relação às pretensões decorrentes do contrato de resseguro, às quais, conforme já se manifestou o Superior Tribunal de Justiça, se aplica, por equiparação, o prazo ânuo de que trata o art. 206, § 1º, II, do Código Civil (LGL\2002\400).

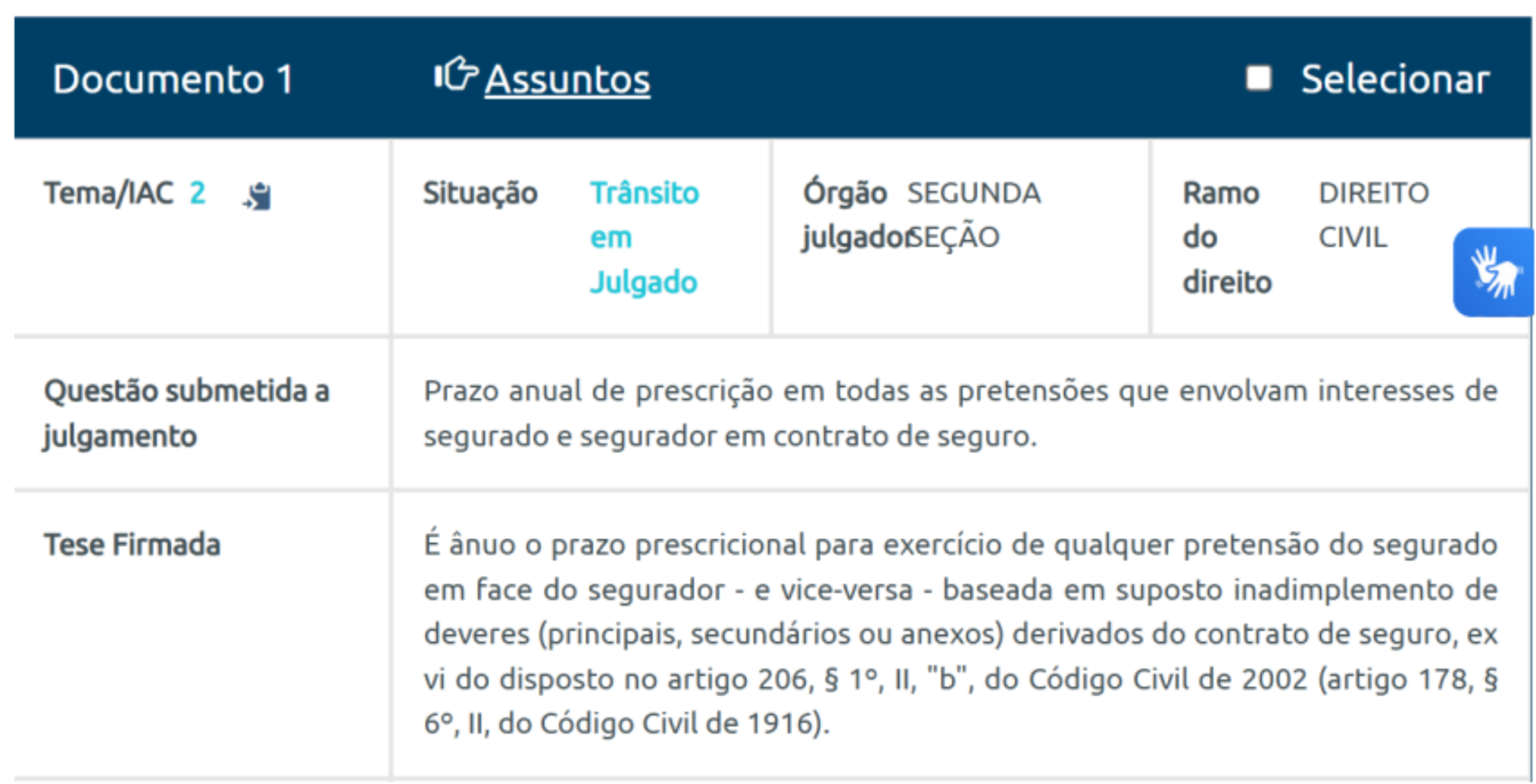

E, como se não bastasse, a posição do Tribunal Gaúcho afronta também a jurisprudência consolidada do Superior Tribunal de Justiça:

Daí se vê que o recente julgamento do Tribunal Estadual representa um entendimento em desacordo com o direito pátrio, mas que, sem a intervenção do STJ, através da atuação de uma advocacia especializada, resultaria em prejuízo injusto e imerecido ao consumidor.

[1] BEVILAQUA, Clovis. Código dos Estados Unidos do Brasil Comentado. Edição Histórica. Rio de Janeiro: Editora Rio, 1975, p. 469-470.

[2] Da Prescrição e da Decadência, Ed. Forense, 3ª ed., p. 252.

[3] Código Civil Brasileiro Interpretado, Ed. Freitas Bastos, 1934, p. 477.

[4] THEODORO JÚNIOR, Humberto In TEIXEIRA, Sálvio de Figueiredo (Coord.).

Comentários ao Novo Código Civil: Dos atos jurídicos lícitos, dos atos ilícitos, da prescrição e da decadência, da prova. v. 3. t. 2. Rio de Janeiro: Forense, 2005, p. 316

[5] MIRAGEM, Bruno; PETERSEN, Luiza. PRESCRIÇÃO NO CONTRATO DE SEGURO. In: Revista de Direito do Consumidor | vol. 148/2023 | p. 209- 231 | Jul- Ago / 2023.

Advogado no Escritório Boch&Favero. Pós-graduado em Direito do Seguro e Direito do Estado.

Diretor Jurídico Adjunto do CVG/RS. Secretário-Geral da Comissão de Seguros e Previdência Complementar da OAB/RS.