Coluna: Opinião jurídica

Colunista: Lúcio Roca Bragança

- 1. Introito

O Direito do Seguro passa por momento ímpar diante da Lei Complementar 213/2025 e da Lei 15.040/2024, que subvertem a ordem legal até então vigente. Naturalmente, surgem perguntas do espectro mais amplo como, “que tipo de direito securitário passará a vigorar no Brasil?” Ou, até mesmo, “o futuro jaz em aberto?” Certamente, é pertinente nos perguntarmos até que ponto temos a liberdade de construir, a partir das novas leis, um novo Direito do Seguro.

Os mais pessimistas dirão que é tudo um jogo de cartas marcadas e a história seguirá seu curso inevitável. Ao nos perguntarmos qual o nosso papel nisso, vem à mente o poema de Matthew Prior:[1]

Poderia o condenado Judas, antes de cair,

Evitar os terrores do Inferno por vir?

Poderia Paulo negar, resistir, não abraçar

O Céu que se impunha, e a Graça a Jorrar?

Com tantas questões em aberto, para melhor compreender o que se descortina no futuro do direito do seguro, costuma-se lançar um olhar para trás, visando a compreender por que as coisas aconteceram do jeito que aconteceram. É um esboço nessa direção que nos propomos a fazer neste breve resgate histórico da legislação securitária, tendo como fio-condutor o tratamento dado à declaração inicial do risco e o instituto da boa-fé que a permeia.

- O Código Comercial de 1850

O Código Comercial de 1850 é o primeiro diploma legal a tratar sistematicamente do contrato de seguro, sob o título “Dos Seguros Marítimos”, que ainda hoje está em vigor[2]. Sob inspiração dos Códigos Comerciais Francês, Espanhol e Português, é considerado o primeiro trabalho original desta seara na América.[3] No século XIX, após a Independência, foram recepcionadas as leis portuguesas, entre elas a Lei da Boa Razão, que admitia como fonte subsidiária do direito comercial, as normas das “nações cristãs, iluminadas e polidas”[4], o que justifica o costume, mesmo após o Código, de se valer de jurisprudência estrangeira.

E é com base na jurisprudência francesa que Salustiano Orlando, comentando o Código Comercial, anota que, para anular o contrato de seguro com base na falsidade ou reticências das declarações do segurado, não é preciso a má-fé, basta que o Segurado tivesse conhecimento dos fatos inexatos ou omitidos e que eles tenham afetado a mensuração do risco – cabendo ao segurador demonstrar a devida ciência do segurado.[5] Assim, ainda que o segurado estivesse de boa-fé, e houvesse errado inconscientemente, sem intenção de prejudicar, o contrato seria nulo e o segurador estaria livre do pagamento da indenização[6].

- O Código Civil de 1916

Cerca de 65 anos após o Código Comercial, veio o Código Civil, embora ele estivesse previsto desde a Constituição de 1824, que, em seu art. 179, XVII, determinava: “Organizar–se-á quanto antes um Codigo Civil, e Criminal, fundado nas solidas bases da Justiça, e Equidade”. Apesar dos diversos esforços, dentre os quais se destaca o célebre Esboço de Teixeira de Freitas, somente em dezessete de novembro de 1900 foi apresentado ao Congresso o projeto que, após anos de debates parlamentares, viria a ser sancionado em primeiro de janeiro de 1916.[7]

Nele, a declaração inicial do risco encontra-se disciplinada nos artigos 1.443 e 1.444, seguindo a tradição do Código Comercial de 1850 e inspirados na legislação belga e suíça.[8] Da interpretação e aplicação dos dois artigos, surgiram dois regimes para a declaração pré-contratual falsa ou omissa: não havendo má-fé, anula-se o contrato, devolvendo os prêmios; havendo, o segurador retém-nos. De fato, aplicando às manifestações falsas ou reticentes do segurado “a teoria geral sobre o erro e dolo nas declarações de vontade”[9], estabeleceu sanção própria para o caso de má-fé. Assim, “perde o direito ao seguro porque o contrato é nulo; e paga o prêmio vencido em punição ao seu dolo.”[10]

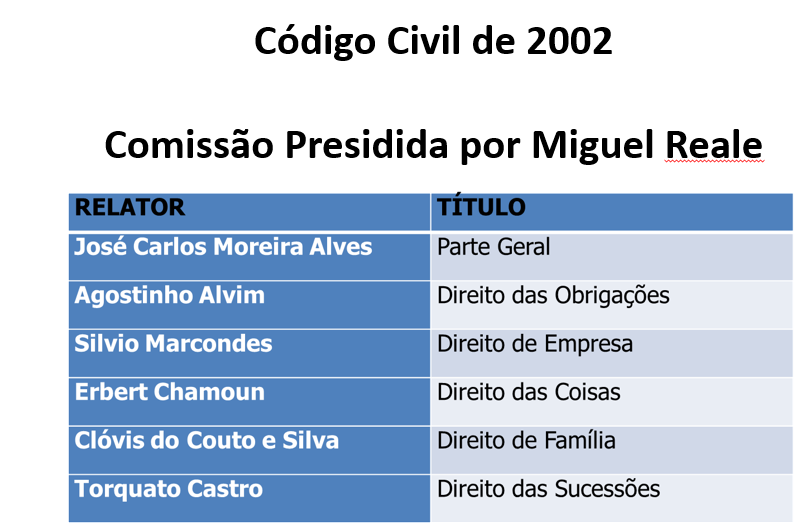

- O Código Civil de 2002

Após décadas de tramitação – e esquecimento – veio o Código Civil de 2002, advindo de anteprojeto com a seguinte equipe de juristas:

Na parte do contrato de seguro, porém, veio a prevalecer o substitutivo de Fábio Konder Comparato, renomado jurista do Estado de São Paulo:

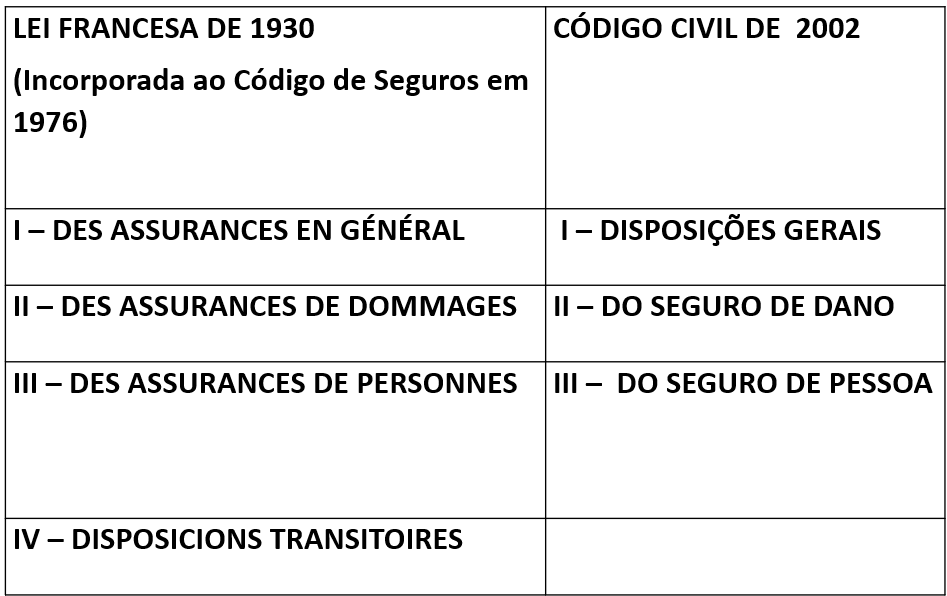

Sua formação francesa é evidenciada de forma um tanto explícita na forma como estruturou o Capítulo do Seguro:

A Declaração Inicial do Risco veio disciplinada nos arts. 765 e 766 de redação praticamente idêntica a seus correspondentes da codificação anterior, com o acréscimo do parágrafo único ao art. 766, segundo o qual “Se a inexatidão ou omissão nas declarações não resultar de má-fé do segurado, o segurador terá direito a resolver o contrato, ou a cobrar, mesmo após o sinistro, a diferença do prêmio.”

Mas o parágrafo único nunca recebeu muita atenção e o Superior Tribunal de Justiça veio a sumular a matéria sem o considerar. A Súmula 609 dispõe que “A recusa de cobertura securitária, sob a alegação de doença preexistente, é ilícita se não houve a exigência de exames médicos prévios à contratação ou a demonstração de má-fé do segurado.” Os exames prévios naturalmente não estão no texto legal e seu sentido na súmula é paradoxal, já que é a realização de exames que tornaria a negativa ilícita, não a sua omissão[1].

- Conclusão

Deste retrospecto, exsurge uma linha evolucionista em direção à construção de um direito do seguro mais benevolente ao consumidor e, por conseguinte, para a própria sociedade. Não foi uma linha tão contínua como ficou resumido acima, mas, entre retrocessos e avanços, a tendência protecionista resulta inegável. Porém, talvez ainda mais interessante do que a descoberta daquilo que foi, é a conscientização da própria liberdade de criar, como se viu na evolução do nosso direito securitário.

Com a perspectiva de duas novas leis, aptas a remodelar o mercado de seguros, sem nenhum precedente, sem nenhuma jurisprudência, havendo, pela primeira vez, uma lei própria e exclusiva do contrato de seguro, o futuro parece incontornavelmente em aberto. Não totalmente em aberto, na medida que remanesce positivado o texto de lei e presente a tradição jurídica brasileira. Mas o suficiente para que possamos sonhar e refletir com The Dawn of Everything[2]:

Qual o propósito de todo esse novo conhecimento, senão o de reformular nossa concepção de quem somos e do que ainda podemos nos tornar? Se não, em outras palavras, o de redescobrir o significado da nossa terceira liberdade básica: a liberdade de criar novas e diferentes formas de realidade social?

Poucos conseguiram expressar a liberdade concernente à linguagem em frases mais lapidares do que Wittgenstein[3]:

Não é um algo, mas tampouco é um nada! A conclusão foi apenas de que um nada serviria tão bem quanto um algo sobre o qual nada poderia ser dito. Nós apenas rejeitamos a gramática que tenta se impor sobre nós aqui. O paradoxo somente desaparece se rompermos radicalmente com a ideia de que a linguagem sempre opera em uma direção. (...) É aquilo que os seres humanos dizem que é verdadeiro ou falso; e eles concordam na linguagem que usam. Isso não é acordo de opiniões, mas de forma de vida.

Ou, de forma mais simples, mas igualmente provocativa[4]:

Qual é o seu objetivo com a filosofia? – Mostrar à mosca à saída da garrafa de moscas.

Parecem tempos emocionantes para a criação de um novo direito securitário.

[1] A este respeito, confira-se: BRAGANÇA, Lúcio Roca. A Declaração Inicial do Risco no Contrato de Seguro de Vida. Porto Alegre: Verbo Jurídico, 2021.

[2] GRAEBER, David; WENGROW, David. The Dawn of Everything. New York: Farrar, Straus and Giroux, 2021, p. 525.

[3] Apud Thurman, Robert A. F. The Speech of Gold: Reason and Enlightment in the Tibetan Buddhism. Delhi: Motilal Banarsidass, 1989, p. 98 e 99.

[4] Op. Cit., p. 103.

[1] Predestination. A Poem. Traduzido por Lya Luft. Apud HUXLEY, Aldous. A Situação Humana. Rio de Janeiro: Globo, 1985, p. 68.

[2] GONÇALVES, B. Stoll. Do Seguro Marítimo de Mercadorias. Rio de Janeiro: Litho-Tipografia Fluminense, 1922, p. 16-17.

[3] REQUIÃO, Rubens. Curso de Direito Comercial. 1º v. São Paulo: 1991, p. 16.

[4] Ibid., p. 15.

[5] ARAÚJO COSTA, Salustiano Orlando de. Código Commercial do Brasil. t.I. Rio de Janeiro: Francisco Alves, 1912, p. 690.

[6] COSTA, José da Silva. Direito Commercial, Marítimo, Fluvial e Aéreo. t. II. Rio de Janeiro: Freitas Bastos, 1935, p. 376.

[7] BEVILAQUA, Clovis. Código Civil dos Estados Unidos do Brasil Comentado. v. I. Rio de Janeiro: Francisco Alves, 1936, p. 11-19, 33 e 58.

[8] BEVILAQUA, Clovis. Código Civil dos Estados Unidos do Brasil Comentado. v. 5. Rio de Janeiro: Francisco Alves, 1939, p. 205.

[9] CARVALHO SANTOS, J.M. Código Civil Brasileiro Interpretado. v . XIX. São Paulo: Freitas Bastos, 1937, p. 296.

[10] Ibid., p 302, apoiando-se na doutrina de Clóvis Bevilaqua.

[11] A este respeito, confira-se: BRAGANÇA, Lúcio Roca. A Declaração Inicial do Risco no Contrato de Seguro de Vida. Porto Alegre: Verbo Jurídico, 2021.

Advogado no Escritório Boch&Favero. Pós-graduado em Direito do Seguro e Direito do Estado.

Diretor Jurídico Adjunto do CVG/RS. Secretário-Geral da Comissão de Seguros e Previdência Complementar da OAB/RS.