Coluna: Opinião jurídica

Colunista: Lúcio Roca Bragança

No direito securitário brasileiro, tornou-se comum a discussão, nos tribunais pátrios, acerca da licitude de as seguradoras negarem a cobertura de seguro de vida em razão de “preexistência”. Os termos em que a discussão se pôs, porém, não refletiam da melhor maneira a disciplina legal, já que aquilo que o Código Civil de 2002 disciplinava, assim como o de 1916, era a inveracidade das declarações pré-contratuais prestadas pelo proponente.

Assim, do ponto de vista legal, mais do que discutir a preexistência de enfermidades, o correto seria analisar os termos em que o segurado declarou o risco inicial para a seguradora e a correção de seu comportamento ao fazê-lo, pois, sendo reprovável a conduta, poderia ser sancionada com a perda da garantia; nas palavras da doutrina especializada do início do século XX, o segurado “perde o direito ao seguro porque o contrato é nulo; e paga o prêmio vencido em punição ao seu dolo.”[1]

A nova Lei do Contrato de Seguro, contudo, inovou ao dispor expressamente sobre a preexistência no Capítulo que trata do Seguro de Vida (art. 119). Ao mesmo tempo, manteve, nas disposições gerais, o regime próprio sobre a declaração inicial do risco (art. 44). São aplicáveis ao seguro de vida estas disposições gerais, ou ele é regido por um regime especial? As próximas linhas são um esboço de resposta.

Pois bem, o art. 44 da LCS estabelece uma obrigação para o segurado: fornecer informações sobre o risco a ser segurado. Não se trata de quaisquer informações, mas aquelas relevantes a ponto de influenciar a precificação do seguro, ou a sua própria aceitação. Como se presume que o segurado seja leigo no métier de mensurar o risco, cabe à seguradora indicar as circunstâncias que levará em conta, disponibilizando ao segurado um questionário.

As respostas inexatas ou reticentes ao questionário ensejarão dois tipos de consequência, conforme o grau de reprovabilidade da conduta previsto no §§ 1º e 2º do art. 44: se o segurado se portou com dolo, a sanção será a “perda da garantia, sem prejuízo da dívida de prêmio e da obrigação de ressarcir as despesas efetuadas pela seguradora”; se a conduta for culposa, ocorrerá “a redução da garantia proporcionalmente à diferença entre o prêmio pago e o que seria devido caso prestadas as informações posteriormente reveladas”, exceto se for tecnicamente impossível manter prestar a garantia, hipótese em que o contrato será extinto. Corolário lógico é que, não havendo culpa ou dolo por parte do proponente, a seguradora queda obrigada à integralidade da garantia, ainda que as respostas ao questionário tenham se mostrado inverídicas.

Já o art. 119 adota critérios distintos, não mencionando dolo ou culpa, mas fazendo referência à voluntariedade da conduta do segurado:

Art. 119. É lícito, nos seguros sobre a vida e a integridade física, excluir da garantia os sinistros cuja causa exclusiva ou principal corresponda a estados patológicos preexistentes ao início da relação contratual.

Parágrafo único. A exclusão somente poderá ser alegada quando não convencionado prazo de carência e desde que o segurado, questionado claramente, omita voluntariamente a informação da preexistência.

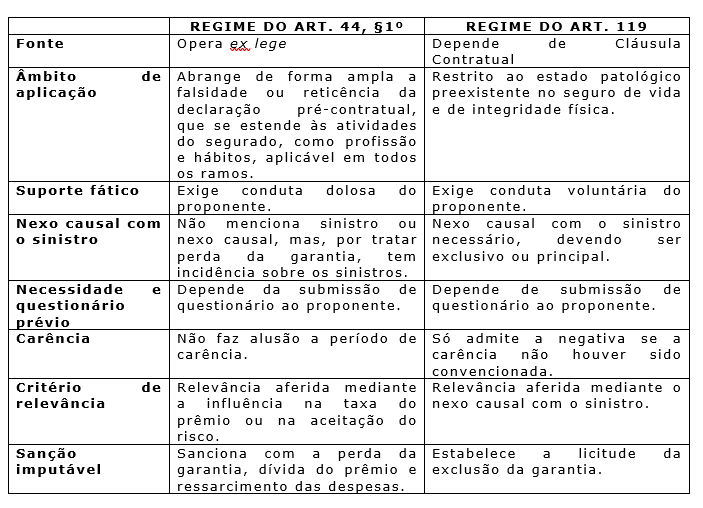

Embora a uniformidade da terminologia no sancionamento da conduta do segurado fosse o mais adequado, percebe-se que a hipótese de incidência é distinta daquela do art. 44, pois restrita aos casos de cláusula expressa no seguro de vida e integridade física. O quadro abaixo ajuda a compreender os dois microssistemas:

Vê-se, pois, que ambos regimes podem ser aplicados ao seguro de vida, cada qual para a sua hipótese fática e com as sanções correspondentes. Nada obstante, na prática, pode haver margem para situações mais cinzas, como a possibilidade de aplicação do regime do art. 44, §1º quando o segurado respondeu dolosamente ao questionário, mas o sinistro aconteceu após o prazo de carência. Eventualmente, pode-se fazer um paralelo com o Direito Português, onde há um prazo legal de carência de 2 anos para contestar a veracidade das declarações pré-contratuais; contudo, para as omissões ou inexatidões dolosas, não há prazo de convalidação, por uma questão de ordem pública[1] e contrariedade à moral e aos bons costumes: o Direito não admite que se possa voluntariamente afastar as consequências do próprio dolo[2].

Neste contexto, resta ainda examinar como fica a Súmula 609/STJ, que guiava a jurisprudência no Brasil:

SÚMULA 609/STJ

A recusa de cobertura securitária, sob a alegação de doença preexistente, é ilícita se não houve a exigência de exames médicos prévios à contratação ou a demonstração de má-fé do segurado

De início, cabe notar que a redação do verbete é bastante problemática, pois, ao dizer que a negativa “é ilícita se não houve a exigência de exames médicos prévios”, poderia induzir a conclusão de que a negativa seria lícita se houvesse a exigência de exames médicos. Porém, os exames prévios jamais legitimam a negativa de cobertura: se a seguradora os fez, aceitou o risco e não pode se esquivar depois; se não os fez, isso não é motivo para justificar a conduta de má-fé do segurado [3].

A incógnita na permanência da aplicação da Súmula decorre do fato de que a nova lei não faz referência a exames prévios, da mesma forma que a legislação anterior não fazia; todavia, a alusão a exames prévios parece estar demasiadamente entranhada na jurisprudência para ser repentinamente abandonada. De toda sorte, o que permanece inalterado é que se a seguradora invocar o dolo do proponente, ou a voluntariedade de sua conduta, caberá a ela fazer prova cabal do alegado.

[1] CARVALHO SANTOS, J.M. Código Civil Brasileiro Interpretado. v . XIX. São Paulo: Freitas Bastos, 1937, p. 302.

[2] MARTINEZ, Pedro Romano et al.. Lei do Contrato de Seguro Anotada. Coimbra: Almedina, 2016,, p. 511.

[3] ALMEIDA, José Carlos Moitinho de. O Contrato de Seguro no Direito Português e Comparado. Lisboa: Livraria Sá da Costa, 1971, p. 376. Apud: POÇAS, Luiz. O Dever de Declaração Inicial do Risco no Contrato de Seguro. Coimbra: Almedina, 2013, p. 783.

[4] BRAGANÇA, Lúcio Roca. A Declaração Inicial do Risco no Contrato de Seguro de Vida. Porto Alegre: Verbo Jurídico, 2021.

Advogado no Escritório Boch&Favero. Pós-graduado em Direito do Seguro e Direito do Estado.

Diretor Jurídico Adjunto do CVG/RS. Secretário-Geral da Comissão de Seguros e Previdência Complementar da OAB/RS.